クレジットカード現金化を業者を使わず自分でできないかと考えていませんか?

結論から言うと、クレジットカード現金化は自分でも可能です。ただし、換金率・手間・バレるリスクを正しく理解せずに行うと、カード停止などの重大なトラブルにつながります。

この記事では、クレジットカード現金化を自分でする具体的な方法から、実際の換金率、バレる原因や注意点までを整理して解説します。

自分でやるべきか、それとも別の選択をすべきかを、冷静に判断できるようになる内容です。

クレジットカード現金化は自分でも可能だがリスク管理が前提

クレジットカードの現金化は、自分の判断だけで行うことができます。ただ、そこには「安全をどう担保するか」という重い課題が常に付きまといます。本章では、自力での現金化が秘めている現実と、今あなたが持つべき判断基準を冷静にお伝えします。

自分で現金化できるのは事実

ぶっちゃけると、自分でクレジットカードを現金化すること自体はそれほど難しくありません。金券ショップやフリマアプリなどを賢く使えば、業者を通さずとも手元に現金を残すルートはすでに確立されているからです。

ただ、これはあくまで「仕組みとして成立する」というだけの話。誰でも手軽に高還元を実現できるほど甘い世界ではなく、相場のリサーチや商品の売却といった地道な手間は、避けて通れないコストだと覚悟してください。

ただし「安全・即日・確実」は両立しない

自分で現金化を試みる時、安全性とスピード、そして確実な最高換金率をすべて同時に手に入れるのはまず不可能です。高い換金率を欲張れば発送や売却に数日かかり、即日性を求めれば足元を見られて手取りがガクンと減るからです。

特に、カード会社にバレないための安全策を講じようとすれば、手続きはさらに面倒になります。こうした「あちらを立てればこちらが立たず」の状況を理解した上で、最優先事項を見極める力が不可欠です。

目的別に「自分でやるか/業者を使うか」を切り分けるべき理由

今の自分の状況に合わせて、自力での現金化と業者の利用を冷静に使い分けるのが賢い生存戦略です。少額で時間に余裕があるなら自力、急ぎでまとまった額が必要ならリスクを抑えられる専門業者、といった明確な判断軸を持ってください。

無理に自力にこだわりすぎると、カードを止められて生活が詰むという最悪の結末を招きかねません。自分の「知識量」と、どこまでならリスクを飲めるかを天秤にかけて、後悔しない道を選んでください。

クレジットカード現金化を自分でするとは?

業者の手を借りずに、自分の手足を使って現金を作る。その基本的な仕組みと、隠された実態について深掘りしてお話しします。周囲にバレたくない、余計な金を払いたくないという本音は分かりますが、敵(カード会社)の視点を知ることが先決です。

業者を使わず自分で現金を作る仕組み

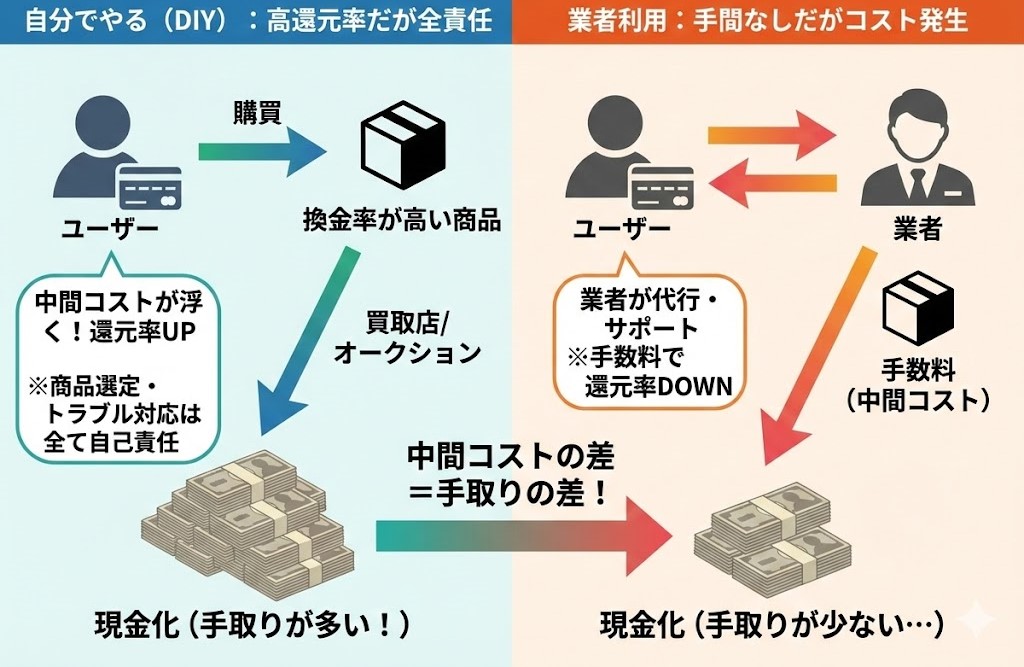

仕組みをシンプルに言えば、「カードで買った商品を売って、現金に戻す」という転売そのものです。換金率が高い商品を選んで決済し、買取店やオークションサイトで現金化することで、手元にキャッシュを残します。

業者が取る中間コストが浮く分、数字上は手取りが多くなるのが最大のメリット。その代わり、商品の選定ミスから配送トラブルまで、すべての責任を自分一人で負わなければならない「孤独な勝負」でもあります。

カード会社から見ると「現金化」はどう見えるか

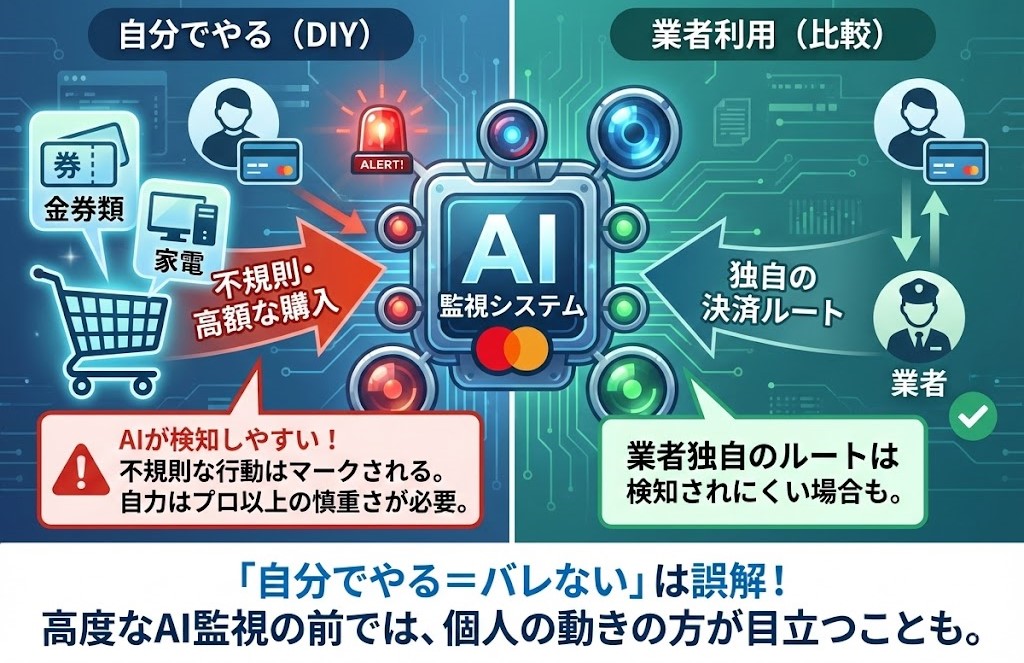

カード会社の監視システムにとって、現金化目的の決済は「不自然な購買行動」として異常に目立ちます。普段はスーパーやコンビニで数千円しか使わないのに、突如として数十万円のブランド品や金券類を購入すれば、即座にアラートが上がるからです。

彼らは「支払い能力の低下」や「不正利用」を死ぬほど警戒しており、一度疑われれば徹底的に調査が入ります。一時的な決済ロックや、本人確認の連絡が来るリスクは常に隣り合わせだと考えておきましょう。

「自分でやる=バレない」は誤解である

「業者を使わなければカード会社に気付かれない」という考えは、今の高度なAI監視を前にすると通用しません。実は、業者が指定する独自の決済ルートよりも、個人が換金性の高い商品をいきなり買い込む方が、システム上で検知しやすいパターンに陥ることが多いのです。

不規則に高額な金券類や家電を一気に買い込む行為は、業者の利用以上に「怪しい動き」としてマークされやすいのが現実。自力だからこそ、プロ以上の慎重な立ち回りが求められるのが、今の現金化事情の実態です。

業者を使わずに自分でクレジットカード現金化する方法

必要になる金額やスピード感に応じて、自力で現金化する手段はいくつかあります。それぞれの特徴を掴んでおかないと、思ったよりも手元に残らなかったり、途中で手続きが詰んでしまったりする落とし穴にはまります。

ギフト券を購入して換金する方法

Amazonギフト券やAppleギフトカードなどをネットで購入し、専門の買取サイトで売却するのが今のトレンドです。スマホ一つで完結し、誰にも会わずに対処できる手軽さは、緊急時に非常に重宝します。

換金率も80〜90%程度と安定していますが、Amazonなどの発行元が転売を厳しく制限している点は無視できません。アカウントの凍結やコードの無効化といった、致命的なリスクを覚悟の上で実行する必要があります。

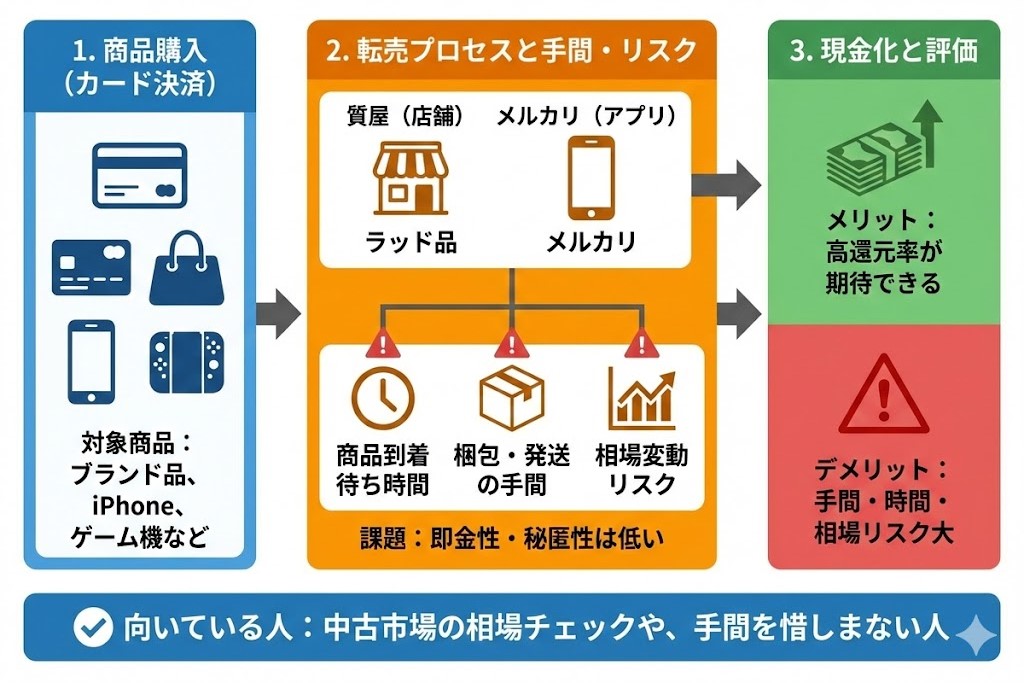

換金率が高い商品を購入して転売する方法

ブランドバッグ、iPhone、人気ゲーム機などを購入し、質屋やメルカリで転売して現金を得る古典的な手法です。実物資産を介するため、売却先さえ間違えなければ非常に高い還元率を叩き出せますが、相場の乱高下に弱いのが難点。

また、商品が届くまでの「待ち時間」や梱包の手間など、スピードと秘匿性の面では課題が山積みです。手間を惜しまず、中古市場の相場を細かくチェックするのが苦にならない人向けの手段と言えます。

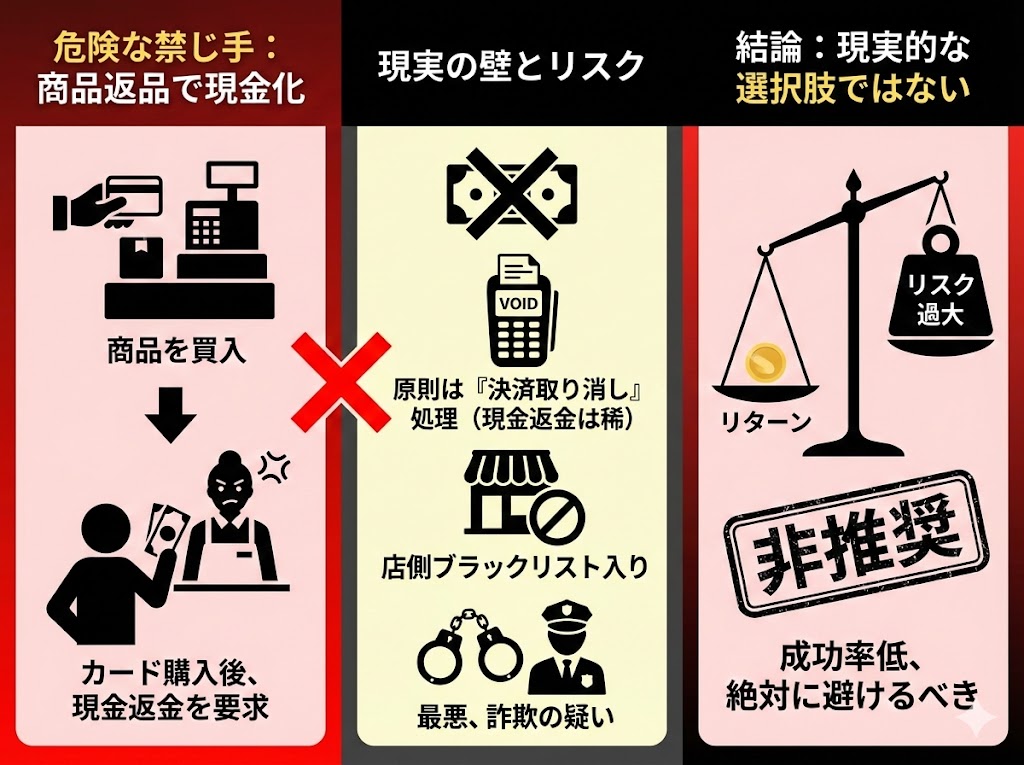

商品を返品して返金を受ける方法

「店で買って、後で返品して現金をもらう」というやり方は、極めてグレーかつ危うい禁じ手です。近年の大手小売店は、カード決済の返品を「決済の取り消し」で処理するのがルールであり、現金で返してくれるケースは稀だと思ってください。

しつこく現金の返金を求めれば店側のブラックリストに入り、最悪の場合は詐欺の疑いをかけられます。リターンに対して負うべきリスクがデカすぎ、成功率も低いため、現実的な選択肢からは外しておくべきです。

自分で現金化する際に使われやすい具体的手段

具体的にどんな商品が狙われ、どんなリスクがあるのか。換金性が高いということは、それだけ「カード会社のマークも厳しい」という表裏一体の関係にあることを、まずは肝に銘じてください。

Amazonギフト券・信販系ギフトカード

ネットで買えるAmazonギフト券などは、換金させやすさでは右に出るものがありません。金券ショップで即座に現金化できるため確実性は高いですが、カード会社が最も目を光らせている「要注意品目」の筆頭です。

特に、普段の生活圏から外れた場所で大量のギフトカードを決済する行為は、即座にカード停止の引き金になります。便利すぎる分、最も足がつきやすく、言い逃れもできないアイテムであることを忘れないでください。

iPhone・ゲーム機・スマホ端末

最新のiPhoneや、品薄のゲーム機は、二次流通での価格が安定している定番のターゲットです。分割購入してそのまま買取店に流せば、大きな損失なくまとまった現金を作れますが、これらはシリアル番号で厳格に管理されています。

供給元も不自然な大量購入を常にチェックしており、特に新作の発売直後は監視が異常に厳しくなります。「転売目的」とみなされれば、購入自体をキャンセルされたり、今後の利用を制限されたりする可能性が高くなります。

ブランドバッグ・腕時計

ロレックスやルイ・ヴィトンなどの高級品は、世界中で需要があるため買取価格が崩れにくいのが強み。数十万から数百万単位の大金を作りたい時には強力な武器になりますが、その分、初期投資も膨大になります。

また、偽物を掴まされたり、査定で大幅に買い叩かれたりするリスクもあり、目利きや店舗選びの知識も必要。素人が流行だけで手を出すと、予想外の低査定を食らって大きな赤字を出す結果に終わることも珍しくありません。

切手シート・金券類

郵便局で買える切手シートや、新幹線回数券も昔からよく使われてきた手段。ただ、新幹線回数券はカード会社が「最も警戒しつくした品目」であり、今は購入制限や監視が厳重すぎて、素人が手を出すにはあまりに危険です。

切手に関しても、一般人がビジネス用途以外で一度に大量購入するのは非常に疑わしい挙動とみなされます。こうした古典的な手段は、すでに監視アルゴリズムに完全に組み込まれているため、今あえて選ぶメリットはほぼありません。

商品返品(グレーゾーンの実態)

「レシートを持って現金で返品してもらう」という話はネットの噂に近く、現実はほぼ不可能です。大手チェーンでは、レジシステムがカード決済と連動しており、取り消し処理以外できないよう制限されていることがほとんどだからです。

これを強引に現金で通そうとする行為自体が、店側との重大なトラブルになり、警察を呼ばれる事態にもなりかねません。法的なリスクを侵してまで試す価値はまったくない、最も愚かなやり方の部類に入ります。

自分で現金化する際の換金率と現実的な相場

「自分でやれば100%近い金になる」という淡い期待は、いったん捨ててください。表面上の数字に惑わされず、実際に手元に残る額をシビアに計算することが、資金繰りで失敗しないための第一歩です。

表面上の換金率と実際の手取りの違い

ギフト券9割、ブランド品8割といった「額面」だけを見ていると足元を救われます。実際には、そこから買取店への交通費やフリマアプリの10%という高い手数料、さらには配送料などがゴリゴリ削られていくからです。

これらをすべて差し引くと、最終的な手残りは表示よりも5〜10%は下がるのがこの世界の常識。自分の労働時間までコストと考えれば、必ずしも効率的とは言えないケースも多いというのが、自力で行う現金化の冷酷な現実です。

高換金率に見えても損しやすいケース

「定価に近い値段で売れる」という言葉だけで商品を選んではいけません。例えば、最新のトレンドアイテムは換金率が高そうに見えますが、ブームが去った瞬間に価値が暴落するリスクを常に孕んでいるからです。

金券ショップでも、需要が低い時期は驚くほど買い叩かれることがあり、「今、この瞬間に売れるか」という視点が欠かせません。相場を読み違えた瞬間に、カードの利息を払うよりも高い「勉強代」を払う羽目になります。

相場より高すぎる方法が危険な理由

「換金率98%以上」を謳うような、あまりに条件が良すぎる自力現金化の案内があれば、100%裏があると疑ってください。通常、誰でも買えるものを売ってこれほど残ることはあり得ず、その先には個人情報を抜くための罠が潜んでいます。

自分の力でできる範囲には、経済的な限界があることを冷静に受け止めてください。「うますぎる話」を追いかける不注意さが、結果としてカード犯罪に巻き込まれる最大の入り口になってしまうのです。

自分でクレジットカード現金化するメリット

リスクが高い一方で、納得感を持って決断するために「自力で行うことの利点」も整理しておきます。これらのメリットが自分にとってどれほどの価値があるか。それを判断する材料にしてください。

業者手数料がかからない

自力で動く最大の強みは、現金化業者に中抜きされる「手数料」を完全にカットできる点です。業者の場合、表示換金率からシステム利用料などが引かれることが一般的ですが、自分で動けば売却代金は丸ごと自分の懐に入ります。

1円でも多く手元に残したいという合理性を突き詰めるなら、確かに自力での手法は魅力的。ただ、これは自分の「動く手間」をゼロ円だと計算した上での損得勘定。今の自分の時間的な余裕と照らし合わせて再確認してください。

個人情報を第三者に渡さずに済む

現金化業者を使う時、どうしても避けられないのが身分証の提示や口座の登録。悪質な業者に当たると情報の使い回しが懸念されますが、自力なら使うのは大手のフリマアプリや実店舗。情報の透明性が保たれます。

自分のデータがどこに流れるかを完全にコントロールできる点は、プライバシーに敏感な人には大きな安心材料。電話のやり取りなども一切発生しないため、誰にも悟られずに静かに事を進めたい人には、心強い選択肢となります。

やり方次第では高換金率を狙える

マーケットの動きを熟知し、適切なタイミングで売却できれば、業者の平均値を大きく上回る還元を受けることも可能。限定品をたまたま入手できたり、ブランドの価格改定前に仕込めれば、換金率100%超えだって理論上はあり得ます。

自分の知識や経験がそのまま「利益」に直結するのは、自力ならではの面白さ。単なる作業ではなく、戦略的に動いて成果を出せるタイプの人なら、業者に頼むよりリターンを最大化できるチャンスがあります。

自分でクレジットカード現金化するデメリットとリスク

メリットの裏側には、あなたの今後の生活を一変させかねない深刻な地雷が埋まっています。これらを単なる「脅し」と笑い飛ばすか、自分に起こりうる「現実」と捉えるかが、運命の分かれ道です。

時間と手間が想像以上にかかる

自力での現金化は、商品のリサーチから購入、転売、そして売却・発送まで、すべての泥臭いプロセスを一人で背負わなければなりません。仕事の合間に発送作業に追われ、フリマアプリでの執拗な値引き交渉に耐えるのは、かなりのストレスです。

数千円の手数料をケチった結果、貴重な数時間が奪われ、結局は「業者に任せたほうが楽だった」と後悔する声もよく聞きます。自分の時給を考えた時、その苦労は本当に割に合っているのか。立ち止まって考えてください。

カード会社に利用履歴からバレやすい

個人の決済履歴は、カード会社の高度なAIによって24時間365日監視されています。自分ではカモフラージュしているつもりでも、換金性の高い商品の購入パターンは統計的に弾き出され、不自然なアラートが飛ぶようになっています。

一度でも「現金化の疑いあり」とフラグを立てられれば監視は一気に厳しくなり、将来のローン審査などにも泥を塗ることになります。業者のような「隠しノウハウ」がない素人が、不用意に履歴を汚すことの怖さを知るべきです。

商品が売れない・値崩れするリスク

「確実に高く売れる」と信じて買った商品が、売却のタイミングで大暴落したり、買い手がつかなかったりするリスク。特にスピードが必要な状況で商品が売れ残った時、焦りから二重三重のミスを招くケースが後を絶ちません。

在庫を抱えたまま現金が手に入らない恐怖は、想像以上のプレッシャーになります。自力で行うということは、マーケットの非情さをすべて自分一人の身で受け止めなければならない、厳しい戦場に立つということです。

最悪の場合、カード利用停止・強制解約

カード規約には「現金化目的での利用」を禁止する条項があり、バレれば即停止、さらには強制解約という鉄槌が下ります。残債の一括請求を求められるだけでなく、信用情報はブラックとなり、数年間はあらゆる分割払いやローンが不可になります。

たった数万円のために、今後数年の生活基盤をすべて売り払ってしまう。その覚悟が今のあなたに本当にあるのでしょうか。もし不安が少しでもあるなら、その無謀なギャンブルからは今すぐ降りるべきです。

自分でクレジットカード現金化がバレる主な原因

なぜ「隠してやっている」つもりの多くの人が、いとも簡単にバレてしまうのか。カード会社が目を光らせている「急所」を知ってください。ここを突かれれば、自力の対策など一瞬で瓦解します。

不自然な高額決済・短期間での集中購入

普段の生活で数千円の買い物がメインなのに、突如として数十万の買い物をすれば、防犯システムが秒速で反応します。特に、限度額上限ギリギリまでの決済を短期間に繰り返す行為は、カード会社からは「支払い不能の末期症状」に見えています。

「いつもの行動パターン」とかけ離れた挙動が、監視のスイッチを入れる最大の原因。自分の購買傾向をすべて把握しているAIを出し抜くことが、個人の想像を超えた難易度であることは認めざるを得ません。

換金性の高い商品の連続購入

ギフト券やブランド品といった「即座に金に変わる商品」だけを狙い撃ちで買うのは、現金化の教科書通りの行動。カード会社は、どの店が何を売っているかの詳細なデータをリアルタイムで、正確に握っています。

特定の店舗での決済が続けば、それは言い逃れできない「動かぬ証拠」として積み上がります。同じ商品をいくつも買うような不自然な挙動は、自ら現金化を白状しているようなものであり、回避するのはほぼ不可能です。

返品・キャンセル履歴の多発

購入した商品を後から返品して現金を得ようとする企みは、返金履歴としてカード会社のログに克明に刻まれます。不自然なキャンセルが続けば、「このユーザーの目的は買い物ではない」と断定され、即座に調査の対象となります。

小売店とカード会社は密に連携しており、店側から通報されるリスクもゼロではありません。小細工をして切り抜けようとすることが、かえって自分を袋小路に追い込んでしまう。そんな皮肉な現実が待っています。

自分で現金化する場合のバレないための対策

どうしても自分でやらなければならない。そんな状況なら、リスクを最小限に抑えるための知恵を身につけてください。ただし、これは「確率を下げる」ための延命策であり、絶対の安全を保証するものではないことも忘れずに。

決済金額・頻度を分散させる

一度に多額の現金を狙うのではなく、少額の決済を複数のカードや日程に分ける。これが第一の防衛策です。一つの大きな山を削って複数の小さな谷に分散させ、システムに引っかかる「突出した数値」を履歴から消し去ります。

数万円ずつ日を改めて決済し、その合間に食料品や日用品の買い物を意識的にねじ込んでください。履歴に「生活感」を漂わせ、現金化の意図を徹底的に薄める地道な作業。これが生存確率をわずかに高めます。

明らかに現金化向きの商品を避ける

ギフト券などの定番を避け、日常使いに見えつつも実は換金性が高い商品を慎重に選び抜きます。例えば、型落ちでも需要があるアウトドア用品やゴルフ道具、あるいは安定した需要がある調理家電など、個人の趣味で説明がつくものです。

これらは定義しにくい分、定型的なアルゴリズムから外れやすくなります。自分の生活の一部、自然な買い物としての体裁を保つことこそが、最も有効な偽装工作になります。

返品・即転売を繰り返さない

買ったその日に質屋へ駆け込んだり、届いた瞬間にフリマに出品したり。そんな露骨な「急ぎ」のオーラを消すことが大切。焦りは挙動に現れ、不自然な問い合わせや行動となってカード会社の耳に届きます。

手に入れた商品は、せめて数日は手元に置いておき、あたかも一度は自分で使おうとしたかのような「時間的猶予」を演出してください。落ち着きを欠いた焦燥感こそが、監視システムを刺激する最大の敵であることを忘れてはいけません。

それでも「自分での現金化」が向いていない人

これまでのリスクと手間を天秤にかけた時、自力での完了を諦めて別の手段を探すべき人の特徴を挙げます。自分の「今の状態」を正しく自己分析することが、最後の大崩れを防ぐ防波堤となります。

今すぐ現金が必要な人

「今日中になんとかしたい」という焦燥感に駆られているなら、自力の現金化には絶望的に向いていません。焦りは判断を曇らせ、買取店に安く買い叩かれる隙を作り、何よりカード会社への不用心な行動を誘発します。

自力で安全に完遂するには、リサーチや発送待ちを含め、最低でも数日の余裕が不可欠。時間を切り売りできない状況なら、無理をせず専門業者のスピードに頼るのが、結果として最も安上がりで安全な解決策になります。

売却・転売の知識や経験がない人

「何をどこで売れば一番得か」をパッと直感できない人は、自力での現金化で手痛い失敗を犯す可能性が高いです。相場観が欠けていると、予想以上に手元に残らなくなり、結果として「カード会社を欺くリスク」だけが手元に残ります。

業者はその専門知識と手間の対価として手数料を受け取っています。初心者が丸腰で情報の荒波に飛び込むのは、法外な金利を払うのと変わらない無謀な賭け。今のあなたには絶対におすすめできません。

カード停止のリスクを絶対に避けたい人

「もしカードが止まったら生活が終わる」という瀬戸際にいるなら、絶対に自力で手を出すべきではありません。どれほど対策を講じても、カード会社のAIを100%出し抜ける保証は、この世のどこにもないからです。

自力での現金化は、自分の信用力をチップにしたヒリつくギャンブル。そのリスクに耐え、一括請求の恐怖を笑って飲み込めないなら、最初から安全ルートを確保している優良な業者の力を借りるのが正解です。

自分で現金化と業者利用の違いを冷静に比較

自力での攻略と、プロの業者への依頼。両者の間には、換金率という数字以上に「手に入る価値」に決定的な差があります。以下の比較表から、今のあなたにとって本当に合理的なのはどちらか、答えを出してください。

| 比較項目 | 自分で現金化 | 現金化業者を利用 |

|---|---|---|

| 平均換金率 | 80%〜95%(実力次第) | 70%〜85%(手数料込) |

| 入金スピード | 1日〜数日 | 最短10分〜即日 |

| 手間・労力 | 極めて大きい | 極めて小さい |

| バレるリスク | 非常に高い | 非常に低い |

| 個人情報保護 | 自分で管理可能 | 業者への提供が必須 |

スピード重視ならどちらか

今この瞬間、数時間以内に現金を掴みたいなら、迷わず「現金化業者」に軍配が上がります。自力の現金化には、購入したものが届き、それを持ち込んで査定を受けるという「物理的な移動と時間」がどうしても生じるからです。

一方で優良業者は、独自の決済フローと即時振込ネットワークを持っており、数分から数十分で入金まで繋いでくれます。一刻を争うピンチにおける「スピード」は、手数料というコストを払ってでも手に入れるべき価値といえます。

安全性・再利用性の違い

カードを今後も長く、安全使い続けたい「再利用性」を取るなら、業者に頼るのが定石です。自力購入はカード明細に商品の名称がストレートに刻まれ、消し去ることのできない「現金化の証拠」として一生残り続けるからです。

適切な業者は、カード会社の目を巧妙に盗む決済名義や、正規の買い物に見せるスキームを持っています。一度きりの使い捨てではなく、今後もカードを生活の一部として守りたいなら、プロの盾を使うのが最も賢明な判断です。

長期的に見たリスクの差

自力での現金化は、一度成功すると万能感を得られますが、回数を重ねるごとに見つかる確率は右肩上がりに上昇します。バレるまでのカウントダウンを自分で早めているようなもの。対して業者は、常に最新の監視を回避し続けています。

目先の手数料を浮かせるために、一生モノの「信用」を失うリスク。この天秤がどちらに傾いているか、冷静なあなたなら分かるはず。未来の自分に大きな借金を作らないためにも、今とるべき戦略をシビアに選び取ってください。

どうしても不安な場合の「次の選択肢」

自分でやる勇気が出ない、かといって何もせずにはいられない。そんな時は、無理に無謀な特攻をしかける必要はありません。安全性を最優先しながら、確実に今のピンチを脱するための「逃げ道」を提示して終わります。

業者利用は「最終手段」として考えるべき理由

現金化業者の利用は、自力での限界を感じた時に初めて使う「セーフティーネット」だと思ってください。手数料は確かに引かれますが、それは「スピード」と「カード停止回避」を確実に買い取るための保険料に他なりません。

自分で動いて失敗し、生活の土台を失うリスクを冒すくらいなら、最初から割り切ってプロに丸投げする方が遥かに合理的。無理に一人で背負い込まず、プロの強固なネットワークを使いこなす。それこそが大人の危機管理です。

優良業者を選ばないと危険な理由

業者を頼るにしても、ネットの「換金率100%」といった甘い罠に飛び込むのは愚の骨頂です。業者の質はそれこそピンキリ。悪徳なところを選べば、不当な手数料や情報流出の二次被害に、ただでさえ苦しい状況をさらに追い込まれます。

実績があり、運営に透明性があり、根拠のある説明をしてくれる「優良店」を、当サイトの見極め基準に沿って慎重に選び出し、最後の一手として賢く使いこなしてください。

自分でやるか迷った時の判断基準

もし今、少しでも自分でやるべきか業者に頼むべきか迷っているなら、「5分以上悩んだなら業者」と決めてください。それほど長く悩むということは、自分の中に「バレるのが怖い」という拭いきれない不安がある何よりの証拠だからです。

その不安を抱えたまま強行すれば、判断が鈍り、必ずどこかでボロが出ます。不安はあなたの直感が鳴らしている警告。自分の直感に素直に従い、不透明な現状を確実な安心に変えてくれるプロの力を、今こそ冷静に選択してください。

クレジットカード現金化を自分でする際のQ&A

まとめ

クレジットカードの現金化を自分で行うという決断には、手数料を浮かし、プライバシーを守るというメリットがあります。でもその先には、明日からの生活を根底から壊しかねない巨大なリスクが常に口を開けて待っています。

ここで紹介した「裏側の仕組み」を理解した上で、あなたがその重圧に耐え、冷静に完遂できるだけの自信があるか。もう一度だけ、自分に問いかけてみてください。目先の現金より、未来の平穏を守る。そのための合理的な判断を下してください。